|

아카이브

연구노트나의 논문을 말한다

나의 학위논문 -「조선후기 宣惠廳의 운영과 中央財政構造의 변화-재정기구의 합설과 ... BoardLang.text_date 2015.11.23 작성자 최주희 |

|

|

나의 학위논문 「조선후기 宣惠廳의 운영과 中央財政構造의 변화-재정기구의 합설과 지출구조의 변화를 중심으로-」 (2014.2 고려대학교 박사학위논문)

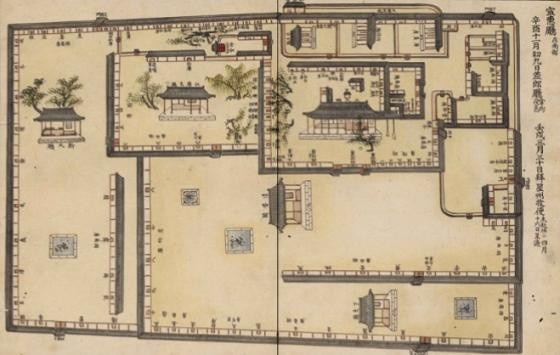

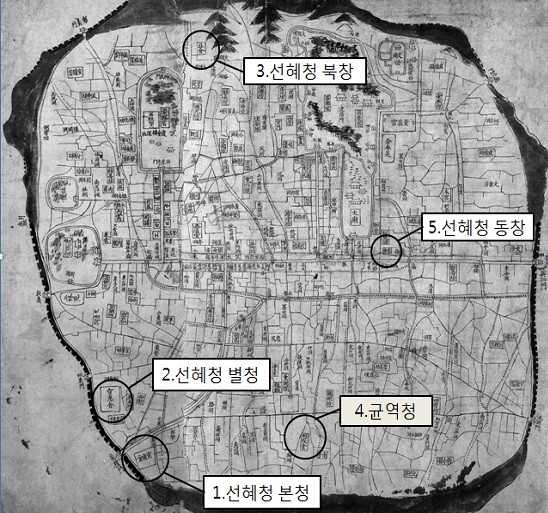

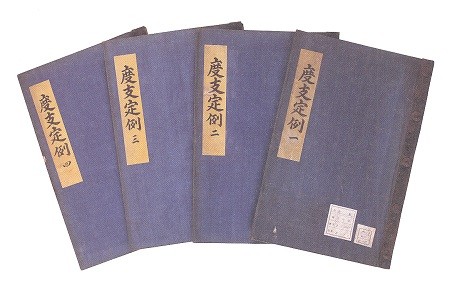

대동법은 공물을 토지세로 전환시킨 제도이다. 각 고을의 토산현물과 요역의 일부를 결당 12두의 대동미로 거둔 뒤, 이를 서울상인에게 지급하여 필요 물자를 사서 쓰는 구조로 전환한 것이다. 대동법을 계기로 공물 방납(防納)의 폐단과 민역(民役)이 고르지 못한 문제점이 얼마간 해소되었다. 본래 대동(大同)이라는 말은 ‘천리인정(天理人情)에 합일되어 사람과 만물이 거스름 없이 모두 태평한 상태’를 일컫는다. 홍봉한이 『익정공주고(翼靖公奏藁)』에서 언급한 이 대동의 어의는 대동법의 취지를 고스란히 반영하고 있다. 그런데 대동법의 시행관서 역시 명칭이 예사롭지 않다. 광해군 즉위년(1608) 경기지역에 대동법을 처음 시행하면서 주관처를 선혜청이라 이름한 것이다. 경기선혜법이 시행될 당시만 해도 이 ‘은혜를 베푸는[宣惠]’ 관서가 조선후기 최대 재정기구가 될 것이라고는 예상치 못하였다. 그러나 효종대 호서대동법을 계기로 숙종 34년(1708)까지 6도에 대동․상정법이 시행되면서 선혜청은 호조를 능가하는 재원을 보유하게 되었으며 그 위상 또한 강화되었다.  [그림1] 대동법시행 기념비(평택시 소사동 소재) ⓒ문화재청 대동법에 관한 많은 연구성과가 축적되었음에도 불구하고 선혜청을 학위논문주제로 잡은 데에는 선혜청을 대동세의 출납관서로서만 볼 수 없는 혐의 때문이었다. 선혜청의 재원은 시장조달을 위해 상인들에게 공물가로 지출되었을 뿐 아니라, 진휼재원이나 군향곡으로도 쓰였다. 심지어 중앙관서의 부족한 재원을 보충해 주는 데에 선혜청의 재원이 활용되었다. 뿐만아니라 선혜청은 진휼과 조적(糶糴), 군영의 급대(給代)를 담당한 상평청과 진휼청, 그리고 균역청을 합설하여 각 청의 재정운영에 일정부분 관여하였다. 상평․균역․진휼청은 선혜청의 건물 내에 고간(庫間)을 달리하여 회계를 독자적으로 처리하면서도 부족한 재원을 각 청간에 긴밀하게 보전해주는 상보적 관계를 형성하였다.  [그림2] 선혜청(균역청) 관아도 ⓒ『宿踐諸衙圖』(국립중앙도서관) 이처럼 조선후기 재정구조는 선혜청과 그 합설기구(균역․상평․진휼청)가 법정 재정기구인 호조를 뒷받침하는 구조를 형성해갔다고 해도 과언이 아니다. 18세기 중반에 형성된 호조-선혜청(균역․상평․진휼청)중심의 재정구조는 호조로 재정기구가 단일화되는 갑오개혁기까지 유지되었다. 이 과정에서 도성 안팎에 선혜청사와 부속창고가 증설되었다. 19세기 중엽에 제작된 것으로 보이는 『조선경성도(朝鮮京城圖)』내에 선혜청 창고를 살펴보면, 숭례문 안쪽의 본청 건물(①) 외에도 소의문 내 별청(②)과 삼청동에 북창(③)이 확인된다. 소의문 안쪽의 별청은 대동법이 각도에 확대 시행되면서 청사가 늘어난 결과로 이해할 수 있으며, 삼청동의 북창과 북한산 탕춘대에 위치한 평창은 숙종대 북한산성을 수축하면서 군향으로 비축하기 위해 설치한 것이다. 균역법이 시행된 후에는 균역청을 선혜청에 합설하고 청사(④)를 주자동에 두었으며, 순조 2년(1802) 장용영을 혁파한 후 이현에 있던 고사(庫舍) 역시 선혜청의 동창(⑤)으로 흡수하였다. 또한 지도에는 보이지 않지만, 조선후기 지방에서 올라오는 대동미(大同米)는 대부분 도성 밖 용산강변의 강창에 집적되었다.  [그림3] 도성 내 선혜청과 부속창고 위치 ⓒ『朝鮮京城圖』(19세기 중엽, 국립중앙도서관) 그런데 선혜청의 위상과 역할이 확대되었다는 말은 그만큼 선혜청의 재정 부담이 늘어났음을 의미한다. 숙종 34년(1708) 이후 6도에 대동․상정법이 시행되면서 선혜청에 유입되는 재원은 20~30만석 규모를 유지하였다. 중앙정부는 이 한정된 대동세를 가지고 중앙의 공물 수요를 해결해야 했다. 문제는 왕실가족수의 증가와 관서의 개편으로 중앙경비는 사실상 늘어나는 추세였다는 점이다.  [그림4] 탁지정례(度支定例) ⓒ장서각 소장본 18세기 중반 영조가 횡간(橫看)을 보완하는 거질의 『탁지정례』를 간행한 것도 이러한 맥락에 기인한다. 『탁지정례』의 간행을 통해 왕실 각 전․궁과 125처의 정부관서의 지출례가 정비되었다. 대동법의 시행으로 양입[量入]이 한정된 상황에서 재정운영의 건전성을 유지하려면 이처럼 지출[爲出]을 통제하지 않으면 안 되었던 것이다. 『탁지정례』는 19세기 전반까지 단속적으로 정비되면서 중앙재정의 지출근거로 계속 활용되었다. 이러한 중앙의 경비절감 노력으로 선혜청의 재정지출은 18세기 말까지는 어느 정도 수지균형을 유지하였던 듯하다. 그러나 정부 차원에서 경비를 무작정 줄이는 것은 사실상 어려운 일이었다. 선혜청의 재원은 왕실가족을 부양하고 관서행정을 유지하기 위한 것일 뿐 아니라 공물․역가를 지급받아 생활하는 도성민들의 생계와도 밀접한 관련을 맺고 있었기 때문이다. 도성민들의 상당수가 선혜청에서 공물가를 받아 왕실과 정부관서에 조달업무를 수행하던 상황에서 정부로서도 선혜청의 지출을 일방적으로 줄일 수는 없었다. 결국 선혜청은 한정된 세수로 중앙의 경비출납에 전방위로 대응해야 하는 딜레마 상황에 봉착해야 했으며, 19세기 재정부족이 가시화되는 상황에서 새로운 돌파구를 모색해나가야 했다. 박사학위논문에서 미처 다루지 못한 19세기 선혜청의 운영양상은 보다 긴 호흡으로 접근할 필요가 있다. 조선후기에 호조와 더불어 중앙재정을 관장한 선혜청과 합설기구(균역․상평․진휼청)들은 그 명칭에서도 알 수 있듯이 ‘유교적 제민지배 이념’을 실현하려는 목적에서 설립되었다. 문제는 이러한 재정기구들이 19세기 말 ‘재정기구의 난립’이라는 오명을 쓰게 되는 주요 대상이 된다는 점이다. 조선후기 중앙정부는 시기마다 해결해야하는 정책과제가 달랐으며, 당대의 제도는 가장 중요한 모순점을 해결하는데 방점이 찍혀 있었음은 물론이다. 이를 객관적으로 검토하지 않고서 19세기의 모순을 이전시기의 책임으로 전가시키는 것은 문제가 있다. 후속 연구는 이러한 문제의식 하에 중앙재정에서 야기되는 구조적 문제점들 선혜청을 비롯한 재정관서들을 중심으로 검토해 나가기로 하겠다. |

- BoardLang.text_prev_post

- 나의 학위논문 -「朝鮮後期 慶尙道 財政運營 硏究」

- 2016.01.07

- BoardLang.text_next_post

- 나의 학위논문 -「高麗 元宗代 麗·蒙 關係와 東寧府 설치」

- 2015.09.30